はじめに

民法では、兄弟姉妹を除く相続人に対して、最低限の相続財産を保障する「遺留分」が設けられています。遺留分とは、一言で言うと「相続人に保障された最低限、相続できる権利」です。ざっくり言うと、法定相続分の2分の1が権利として保障されています。

この制度は相続人の生活保障を目的としていますが、会社オーナーの相続の場合、税金面ばかりに着目していると、事業承継に支障をきたす可能性が大いにありますので、ぜひ知っていただきたいです。

まず、遺留分の具体例を見てみましょう

例えば、父・母・長男・次男というご家族がいて、父の遺産が3億円だったとします。

そして、父が亡くなった後、遺言書が見つかり、そこには、「すべての財産を長男に相続させる」と書かれていました。

このとき、母や次男は、一切財産をもらうことができないでしょうか?

ここで登場するのが、遺留分です。

母は、法定相続分1/2の1/2、つまり1/4、

次男は、法定相続分1/4の1/2、つまり1/8の遺留分があります。

具体的な金額に置き換えると、母は3億円×1/4=7,500万円、次男は3億円×1/8=3,750万円の権利があり、遺留分を侵害している長男に請求することができます。

あくまでも権利なので、請求するかどうかは自由ですが、

仮に次男が遺留分侵害額請求をすると、長男は次男に3,750万円の現金を支払わなければなりません。

これが、「遺留分」です。

これが事業承継とどうかかわってくるのか。

例えば、オーナーが遺言で後継者に自社株式のすべてを相続させようとした場合、他の相続人から遺留分の請求を受ける可能性があります。このような状況を回避し、円滑な事業承継を実現するために、遺留分に関する民法特例があります。

事業承継後に遺留分に関するトラブルになるケースとは?

スムーズに事業継承が済んだにも関わらず、その後の相続で遺留分についてトラブルになるケースがあります。

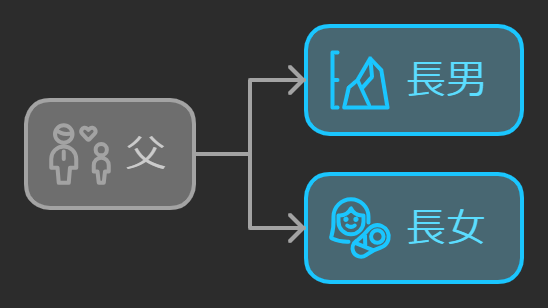

家族構成:父、長男、長女

父の財産:1億円(創業した会社の株式5,000万円、現金5,000万円)

父は、創業した会社の社長。長男が後継者候補として数年前に役員に。

長女は、既に結婚し、自分の仕事もしているため、会社には興味がありません。

ということで、父は事業承継のため、会社の経営権と株式を長男に譲渡しました。

長男は順調に会社を成長させていきます。

父親は公平を期すため、長女の遺留分を考慮し、長男と長女それぞれに2,500万円の現金を相続させると遺言で定めました。

そして5年後。父親が他界し相続が発生しました。

一見問題なさそうですが、実は課題があります。

遺留分の算定には、生前贈与財産も相続時の価値で評価する必要があるのです。

例えば、長男の経営で株式価値が1億円に上昇していた場合、長女の遺留分は3,750万円となります。これにより、1,250万円の遺留分侵害が生じる可能性が出てきました。

このような事態を防ぐため、法律では遺留分の民法特例が設けられています。

遺留分の民法特例とは

遺留分の民法特例は、後継者が安定的に会社を承継できるよう設計された制度です。この特例により、自社株式の承継において遺留分の計算に一定の修正を加えることができます。

具体的には、以下のような状況を想定しています:

- オーナーが自社株式の大半を保有している場合

- 遺言によって後継者に株式を集中して相続させたい場合

- 複数の推定相続人がいる状況

このような場合、通常の遺留分計算では、後継者以外の相続人から遺留分侵害額の支払い請求を受ける可能性があります。その結果、後継者が自社株式を処分せざるを得なくなり、株式が分散してしまうリスクがあります。これは事業の継続性を脅かす大きな問題となり得ます。

遺留分の民法特例は、このような事態を防ぐために、自社株式に関して遺留分の計算方法を修正することを可能にします。この特例には主に「除外合意」と「固定合意」がありますが、本稿では特に「除外合意」に焦点を当てて解説します。

遺留分の民法特例を受けるための要件

遺留分の民法特例を適用するには、いくつかの条件を満たす必要があります。これらの条件は、会社、前任の経営者、そして事業を引き継ぐ後継者のそれぞれに関して設定されています。

会社の要件

・中小企業者であること

・3年以上継続して事業を行っている非上場会社であること

先代経営者の要件

・過去または合意時に会社の代表者であること

後継者の要件

・合意時に会社の代表者であること

・先代経営者から贈与等により株式を取得したことにより、会社の議決権の過半数を保有していること

遺留分の民法特例を受けるための手順

遺留分の民法特例を受けるための手順は以下のとおりです。

1.先代経営者の推定相続人及び後継者で合意書を作成

2.経済産業大臣の確認

3.家庭裁判所の許可

遺留分の特別措置を適用するための手続きは以下の通りです:

- まず、先代経営者の推定相続人と後継者の間で合意書を作成します。この文書には、事業承継に関する当事者間の取り決めが記載されます。

- 次に、作成した合意書について経済産業大臣の確認を受けます。この申請は合意書完成後1か月以内に行う必要があります。

- 経済産業大臣の確認を得た後、1か月以内に家庭裁判所に申し立てを行い、許可を取得します。

これらの手続きを経て、合意書の内容が法的に有効となります。

遺留分の民法特例が使えない場合の対処法

遺留分の特別措置を適用できない状況では、以下の代替策を検討することが有効です:

- 遺留分を考慮した遺言書の作成: 相続人全員の利益に配慮しつつ、事業承継を円滑に進められるよう、慎重に計画された遺言書を用意します。これにより、将来の紛争リスクを軽減できる可能性があります。

- 生命保険の活用: 後継者を生命保険金の受取人に指定することで、遺留分侵害額の請求に対応する資金を確保します。これは、会社の資産や事業継続に影響を与えずに、潜在的な請求に備える方法となります。

これらの方策は、法定の特別措置を利用できない場合でも、事業承継に伴うリスクを軽減し、円滑な承継を実現するための有効な手段となり得ます。ただし、個々の状況に応じて最適な方法が異なるため、専門家のアドバイスを受けながら検討を進めることが重要です。

まとめ

遺留分に関する特別措置は、事業承継における重要なツールとなり得ます。この制度を適切に活用することで、家族間の不必要な争いを回避し、円滑な事業の引き継ぎを実現できる可能性があります。

ただし、この制度の適用には後継者以外の推定相続人の同意が必要となります。彼らには合意するかどうかの選択権があるため、すべてのケースでこの制度を利用できるわけではありません。

それでも、この特別措置は検討に値する選択肢の一つです。家族の状況や事業の特性に応じて、この制度の利用が適切かどうかを慎重に評価することが大切です。

たとえ全員の合意が得られない場合でも、この制度について話し合うプロセス自体が、家族間のコミュニケーションを促進し、互いの立場や意向を理解する機会となる可能性があります。

結果として、この制度の検討は、円滑な事業承継に向けた重要なステップとなり得るのです。

事業承継や遺留分に関する問題は複雑で、個々の状況によって最適な対応が異なります。このため、専門家のアドバイスを受けることが非常に重要です。

弊社では、こうした課題に精通した専門家が、皆様の個別の状況に応じたきめ細かなサポートを提供しております。遺留分の民法特例の活用可能性や、その他の事業承継対策について、ご不明な点やご相談があれば、どうぞお気軽にお問い合わせください。

初回相談は無料で承っております。皆様の円滑な事業承継の実現に向けて、私たちがお手伝いさせていただきます。